¿Qué es la renta fija?,¿Dónde Invertir en renta fija?

Durante mi trayectoria profesional, me he encontrado con algunas personas que a la hora de invertir en renta fija pensaban o les hacían creer que un producto de inversión con el capital garantizado y la renta fija era lo mismo, o que lo único que conocían de la renta fija eran los fondos de inversión que les ofrecían en sus entidades financieras. Pues bien, me gustaría en este artículo poder explicar con algo más de profundidad, qué es la renta fija, sus características y que opciones de inversión pudiera tener un inversor, así de cómo podría ese inversor beneficiarse en estos momentos de subidas de tipos de interés, que tanto ha afectado a las carteras más conservadoras en los últimos tiempos.

Al comienzo preguntaba ¿Qué es la renta fija?, y la respuesta es la siguiente, activos financieros que tienen una rentabilidad fija y conocida de antemano. Esta sería la respuesta fácil, sencilla y directa para poder diferenciarla de las acciones o renta variable cuyo nombre viene dado porque la rentabilidad de la inversión es variable, los dividendos son inciertos, y no sabemos de antemano el importe que nos rentará la tenencia de la acción.

Pero vamos a ir un poco más allá, normalmente la renta fija son emisiones de deuda, y vamos a ahondar en ello.

Las entidades, tanto si son públicas, (gobiernos, comunidades autónomas, etc.), como si son privadas, (empresas, grandes multinacionales o corporaciones), tienen momentos en sus vidas en donde necesitan financiarse, es decir, conseguir fondos para realizar una actividad o empresa determinada, con la obligación de devolverlo en un periodo de tiempo pactado.

En vez de acudir a entidades financieras, tienen la posibilidad de acudir a los mercados financieros para captar fondos, con la obligación de devolverlos en un tiempo definido pagando un interés o en este caso “cupón” conocido y establecido de antemano. Esta manera de financiarse es conocida como emisión de deuda.

Existen varios tipos de deuda, primero debemos diferenciar entre deuda soberana y deuda privada. La primera se corresponde a las emisiones de deuda “pública”, que los gobiernos o instituciones públicas emiten y en nuestro país, en función de su duración y/o características, pueden ser Letras del Tesoro, Bonos del Estado u Obligaciones del Estado, cada una con sus plazos y rentabilidades fijadas.

En el caso de la deuda privada, existen varias alternativas, como los pagarés, las notas fijas o flotantes, y los bonos u otras emisiones más complejas como las emisiones subordinadas y emisiones preferentes con su carácter perpetuo.

En estos casos de deuda privada existen opciones más “exóticas” en donde sacar un rendimiento adicional, como son los CLN que más adelante explicaré.

Dentro del universo de los bonos de renta fija privada, hay que diferenciar en función del riesgo de crédito del emisor del bono, (riesgo de insolvencia), entre emisiones Investment Grade, (IG) emisores de mayor calidad, o emisiones High Yield, (HY) emisores de menor calidad.

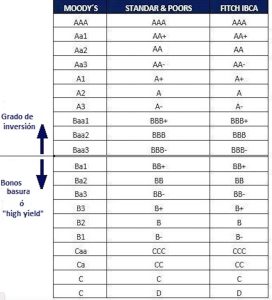

Estas calificaciones de riesgo están asignadas por agencias de calificación que, en base a análisis rigurosos de las compañías, les asignan un rating o nota de calidad. Las agencias más famosas de calificación son Standar & Poors, Fitch o Moody’s, y establecen en base a la calidad, solvencia y riesgo del emisor unas calificaciones de mayor calidad a menor calidad o nula, lo que comúnmente se conoce como “Bono Basura”, como podréis ver en el siguiente gráfico:

El hecho de tener mayor calidad crediticia, no solo da un mayor aval al emisor y garantías al inversor, sino que también al emisor del bono, le permite financiarse a un coste menor, pudiendo emitir deuda con unos cupones con una rentabilidad más baja que los emisores con menor rating.

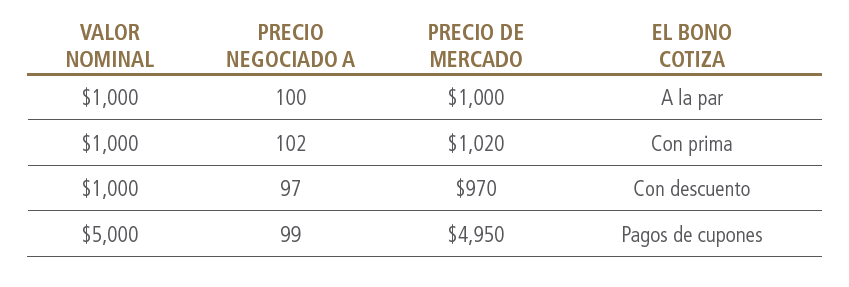

Lo más normal a la hora de invertir en renta fija directamente, es que el inversor que quiera comprar un bono ya sea Investment Grade o High Yield acuda al mercado secundario de renta fija a través de su banco o su banquero, pero como en muchas ocasiones me ocurre, hay primero que avisar al cliente que los bonos tienen unos importes mínimos, y que pueden estar “a la par”, “con prima” o “con descuento”, en función de cómo cotice en el mercado, os pongo un ejemplo:

Fuente: www.pimco.es

Fuente: www.pimco.es

Y en función a como esté cotizando y el cupón anual, semestral, o trimestral que pague, el bono tendrá establecida una rentabilidad o TIR.

Dentro del mercado y gracias a las subidas de tipos de interés, hoy en día podemos encontrar muy fácilmente emisiones de bonos Investment Grade (IG) con vencimientos cortos de 1 o 2 años con rentabilidades muy interesantes por encima del 2% anual.

Los bonos de renta fija, son un instrumento de inversión que tanto aseguradoras, entidades financieras, mutualidades, planes de pensiones, empresas e instituciones, han tenido y tienen en sus carteras por su componente de bajo riesgo y baja volatilidad, aunque cada vez tiene más presencia en clientes de banca privada, más aún ahora con su atractivo por la subida de tipos.

Si bien es cierto que tanto nosotros como la mayoría de las entidades comercializan bonos por importes altos, a partir de 100.000€ o 200.000€, para inversiones más modestas existen otra tipología de inversiones que he mencionado anteriormente como son las Notas Fijas, Notas flotantes, Notas estructuradas y los CLN.

Las Notas fijas son emisiones normalmente a corto plazo, que suelen estar garantizadas por el emisor de la misma, y pueden ser fijas, con un cupón fijo donde se establece la rentabilidad del cupón, flotantes, con un cupón flotante donde a la rentabilidad del cupón se le añade un índice de referencia de tipo de interés como el Euribor 12 meses, 3 meses, libor, etc.. o estructuradas, en donde la rentabilidad se obtiene vía el cumplimiento de uno o varios condicionantes referenciados a un índice o a una o varias acciones, como por ejemplo si el índice Eurostoxx a fecha de vencimiento está por encima de su valor inicial, o si una cesta compuesta por 3 acciones está por encima de su nivel inicial.

Los CLNs o Credit Linked Notes, son a mi modo de ver la opción más exótica, en donde se puede llegar a obtener una rentabilidad alta, utilizando un derivado de crédito denominado CDS, (Credit Default Swap).

En estos últimos tiempos de alta volatilidad en los mercados han sido una vía muy demandada por el segmento de banca privada para obtener rentabilidades interesantes sin exponerse a demasiado riesgo, pero vamos a explicarlos con algo más de detalle.

Vamos a empezar explicando que es un CDS. Un CDS o como decía un Credit Default Swap, es una permuta de incumplimiento crediticio, o dicho de otra manera un derivado financiero que permite cubrir el riesgo de impago de un activo financiero.

En el CDS existen dos partes el Comprador del CDS y el Vendedor del CDS. El Vendedor recibe una prima por parte del comprador, por la cual en caso de insolvencia o evento de crédito del activo financiero sobre el que se asienta el CDS el vendedor asume esa responsabilidad frente al Comprador recibiendo este último esa protección frente al impago.

Una vez explicado que es un CDS vamos a ahondar en lo que es un CLN o Credit Linked Note.

Un CLN es un instrumento de deuda emitido por una entidad de referencia. Su funcionamiento es el mismo que el de un bono, con sus cupones, vencimientos, etc.., pero se diferencia en que tanto el pago de los cupones como el importe de la inversión, están ligados al comportamiento de un evento de crédito determinado sobre el activo de referencia.

Los CLN incorporan un CDS, el Credit Default Swap que acabamos de explicar, para obtener una rentabilidad mayor al recibir esa prima, pero están obligados a dar una protección ante un evento de crédito, que afectaría tanto al pago de los cupones como al principal de la inversión, teniendo el inversor del CLN que asumir un porcentaje de pago del principal, denominado “recovery rate”, estipulado en el CDS.

Por tanto, los CLN son una vía muy interesante de obtener rentabilidades interesantes, aunque no exentos de riesgos. Es por eso que es importante analizar los CLN y estructurarlos con deudas de referencia sobre emisores solventes, con garantías y con buenos datos fundamentales.

Con el apoyo de Andbank y sus especialistas en la estructuración de CLNs, Notas y emisiones de deuda tradicional, en J&H Banca Privada les podemos ofrecer un amplio abanico de opciones de inversión, con actualizaciones semanales, para poder cubrir cualquier necesidad que puedan tener.

No dude en contactar con nosotros para cualquier consulta o inquietud.