INVERSIONES CON GRAN RENTABILIDAD Y VENTAJAS FISCALES

Dentro de mi intención de dar a conocer este mundo a cualquier persona, con un lenguaje más accesible, me gustaría poder contaros algo sobre este “universo alternativo” en la inversión, que últimamente está tomando mucho protagonismo.

En el mundo de las inversiones, no todo son acciones, fondos, bonos, estructuras o derivados, existen otros vehículos de inversión que llevan tiempo formando parte de las carteras de muchos Family Offices, fondos de pensiones, mutualidades y otros inversores institucionales, y que año a año están cada vez tomando más relevancia dentro de las carteras de los clientes de banca privada y de las empresas, dada sus características y ventajas físcales, hablo de las inversiones alternativas.

¿QUÉ OPCIONES EXISTEN?

Existen varias opciones, como por ejemplo los vehículos de inversión patrimonialistas, en donde se invierten en inmuebles residenciales, construcción de plantas fotovoltaicas de grandes dimensiones, activos inmobiliarios con rentabilidad, (Parkings, autopistas, puertos marítimos, centros comerciales, hoteles, aeropuertos, etc.), e incluso en la adquisición de aviones para el alquiler a compañías aéreas o la construcción, desarrollo y puesta en producción de plantaciones agrícolas de gran tamaño con un desarrollo sostenible y de altísima eficiencia.

Como muestra del gran interés en estas inversiones patrimonialistas, podemos destacar lo aparecido en prensa en los últimos meses, que nos informaban que tanto el Instituto de Crédito Oficial, (ICO), como el Fondo Europeo de Inversiones, (FEI), habían tomado participaciones relevantes en un vehículo de inversión alternativa relacionado con las energías renovables.

En otra de las patas de las inversiones alternativas, se encuentran las inversiones en Venture Capital, Private Equity y Debt, donde en función de las características, se invierte en empresas en sus etapas iniciales de vida (Startups), en las primeras rondas de financiación, entrando en muchos casos en el capital de las mismas, con participación en el consejo; en empresas Mid Market, (tamaño de facturación entre 20 MM€ y 1000 MM€), con gran potencial, buscando incrementar la eficiencia, el tamaño, e incluso en algunos casos, su salida a los mercados financieros o la venta a un tercero. Y en otros casos, se canaliza la inversión a través de préstamos de empresas no cotizadas, a cambio de rentabilidades interesantes y/o participaciones en las compañías.

EJEMPLOS HISTÓRICOS

Por poner algún ejemplo, recientemente, hemos visto en todos los medios de comunicación, el caso de un software espía. Un software que fue desarrollado por una Startup fundada en el 2010 en Israel y que en 2019, alcanzó una valoración de 1.000 millones de dólares, obteniendo más de 125 millones de dólares de beneficio.

Otro caso más local, y conocido por muchos bilbaínos, ha sido el de otra startup tecnológica, esta vez con una solución para la reventa de entradas por internet que fue vendida en el 2016 a uno de los gigantes del comercio electrónico mundial, por más de 165 millones de dólares, haciendo de oro a sus accionistas e inversores.

Estas soluciones tienen unas características que las hacen muy interesantes en estos momentos tan volátiles.

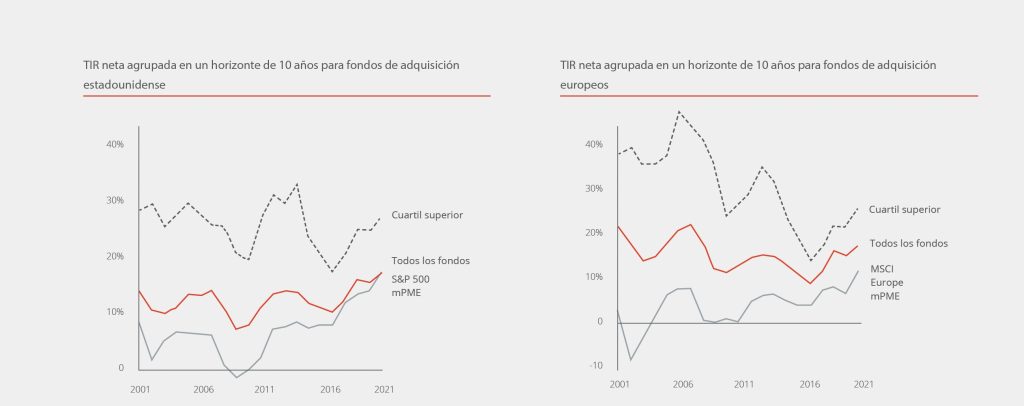

Son inversiones con altas rentabilidades, normalmente de dobles dígitos, y tienen una correlación muy baja con respecto a los mercados financieros tradicionales, como podréis observar en el siguiente gráfico, en donde se comparan el cuartil superior de Fondos de Capital Riesgo – Private Equity, con todos los fondos de inversión e índices bursátiles (Mercado USA y Mercado Europeo).

Notas: Datos de EE.UU. calculados en dólares estadounidenses; datos de Europa calculados en euros; el equivalente de mercado público modificado (mPME) de Cambridge Associates reproduce el rendimiento de la inversión privada en condiciones de mercado público.

Fuente: BAIN & COMPANY. Global Private Equity Report 2022. Último informe publicado.

¿COMO SE INVIERTE?

Normalmente, a la hora de acometer estas inversiones , los clientes o empresas adquieren lo que coloquialmente denominamos “Tickets” o compromisos de inversión, es decir, el importe que se comprometen a suscribir, (los importes mínimos van desde 100.000€ en algunos casos, a 250.000€ en otros), pero en la mayoría de los casos no están obligados a desembolsar ese compromiso de golpe, sino que lo van realizando en lo que en el sector llamamos “Capital Calls”, o llamadas de capital, que son peticiones de fondos que la gestora de capital riesgo va solicitando a sus inversores en función de las necesidades de liquidez que vayan necesitando para acometer las inversiones.

Habitualmente, estos “Capital Calls” pueden predecirse en base a unos calendarios previstos de inversión, con lo que, a través de los banqueros, pueden obtener estos flujos y poder realizar una correcta planificación de la inversión.

Otra de las características de esta tipología de inversión, es su “iliquidez”, en la mayoría de los casos, no son inversiones líquidas, y no tienen ventanas de liquidez. La disposición de los fondos, viene dada por las distribuciones que la gestora realiza al inversor en forma de capital, de dividendos o de plusvalías por las desinversiones realizadas.

VENTAJAS FISCALES.

Dejando a un lado las características de estos vehículos a nivel tipología, rentabilidad, plazos, etc. Deberíamos incidir también en otro aspecto muy importante de estas inversiones alternativas, que en muchos casos son desconocidas, como son sus ventajas fiscales.

Actualmente nos encontramos en unas fechas en las que tenemos que cumplir con nuestras obligaciones tributarias. Si nos centramos en las personas físicas, en el ámbito del IRPF y en el del Impuesto sobre el Patrimonio, y si nos centramos en las empresas o personas jurídicas en el ámbito del impuesto de sociedades.

A efectos de un inversor, persona física, el tratamiento fiscal es similar a cualquier otra tipología de inversiones en activos financieros tradicionales, pero no así, si la inversión se realiza a través de una persona jurídica o empresa.

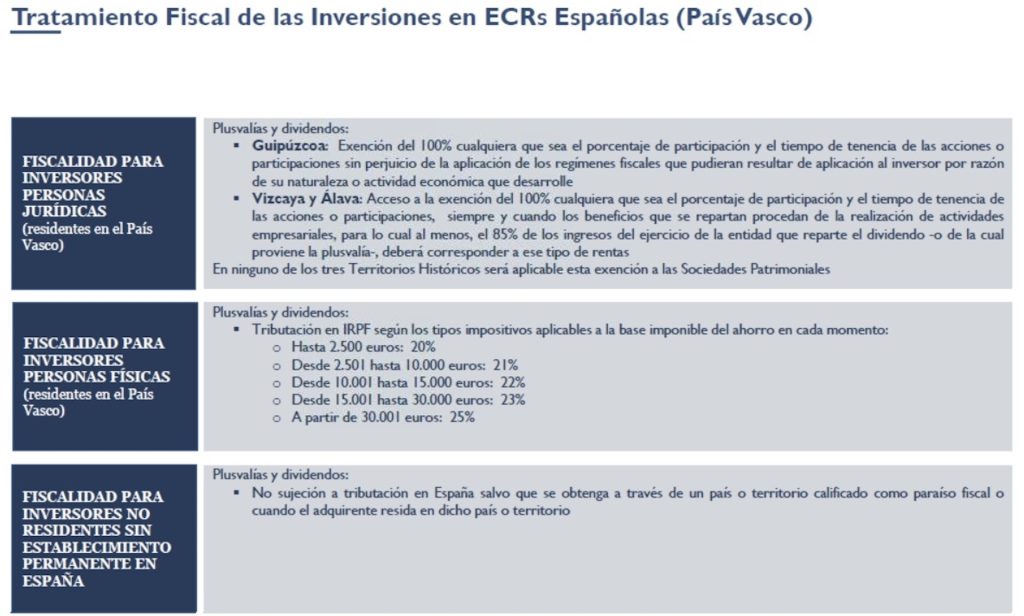

Desde el punto de vista de un inversor, persona jurídica, en el País Vasco, se puede acceder a una exención del 100% en el Impuesto de Sociedades tanto por los dividendos obtenidos, como los repartos de resultados, las devoluciones de capital e incluso por las rentas derivadas de la transmisión, al aplicarse la exención por doble imposición (Ver gráfico adjunto)

IMPACTO SOBRE EL IMPUESTO DE PATRIMONIO

Dentro de las ECRs, Entidades de Capital Riesgo, hay que diferenciar entre: Fondo de Capital Riesgo, (FCR) y Sociedad de Capital Riesgo, (SCR). A nivel fiscal todo lo que he mencionado hasta el momento, es aplicable en ambas opciones.

Pues bien, tal y como mencionaba en el título del artículo, puede existir un impacto fiscal beneficioso en el Impuesto de Patrimonio al invertir en las SCR.

Si una persona jurídica, (no sociedad patrimonial), invierte al menos un 5% del capital de la SCR, se podría considerar esa participación como activo afecto a la actividad económica del accionista, al menos en un 60% de su valor, llegando en algunos casos hasta el 100% del valor de la inversión, logrando así reducir base patrimonial del accionista con su consiguiente efecto en el Impuesto sobre el Patrimonio.

En resumen, gracias a las ventajas que las inversiones alternativas reúnen, tanto por sus características, como por su fiscalidad, como han podido observar, hoy por hoy cada día son soluciones que están adquiriendo más aceptación y reconocimiento dentro de las carteras de las empresas y los clientes de banca privada.

Desde J&H Banca Privada, especialistas en inversiones alternativas, le podemos dar a conocer un abanico de posibilidades exclusivas y muy interesantes, adaptadas a su situación y preferencias, así como un análisis fiscal y patrimonial exhaustivo para poder ofrecerle las soluciones más ventajosas para usted.

Consúltenos sin ningún compromiso en los teléfonos 944 582 573 / 625 192 924 o a través de nuestra página web https://jhbancaprivada.com y estaremos encantados de ayudarle.